会计报表

净营运资本

净营运资本=流动性资产-流动性负债,可用于衡量企业短期资产变现用于偿还短期债务的能力

- 流动资产包括货币资金、

应收账款、存货; - 流动负债包括应付账款、应付票据、期内到期的长期债务、应交税费及其他应付费用。

一般认为流动比率应维持2:1才足以表明企业的财务状况良好

资产负债表

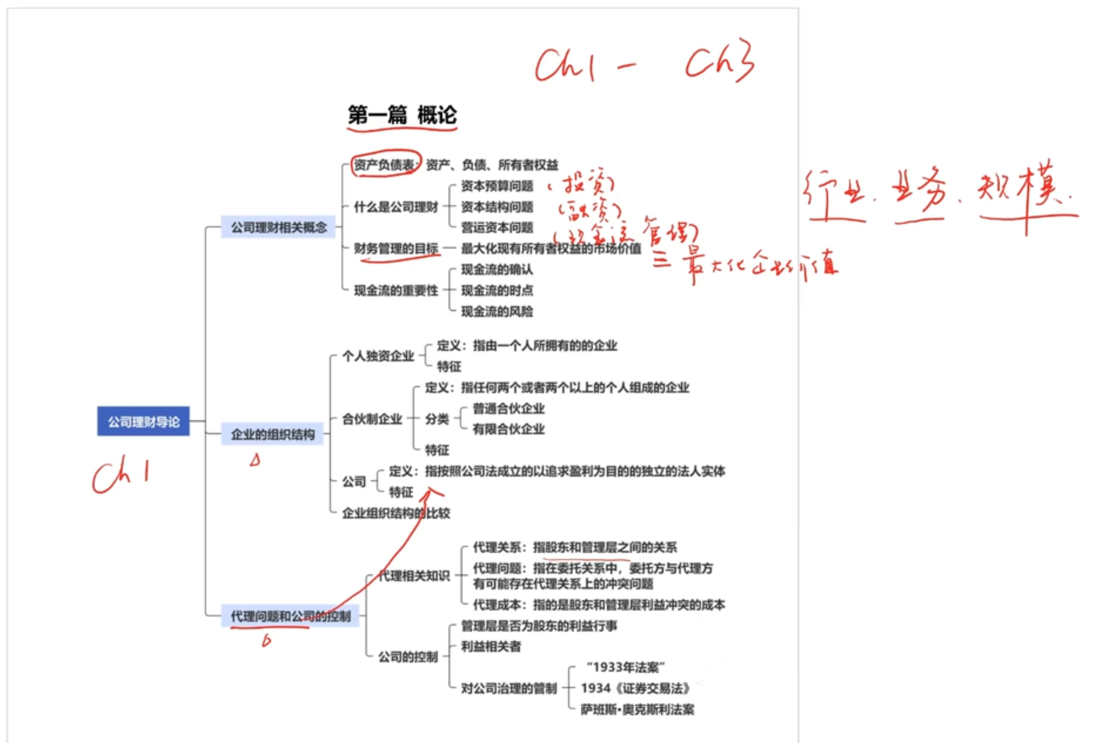

资产=负债+所有者权益

利润表

遵循权责发生制,根据权利、责任发生变化进行记账

收入 - 费用 = 利润

每股收益(EPS)=净利润/发行在外的股票数

每股股利=股利/发行在外的股票数。(股利,又称为股息、红利,指投资者投资股票获得的报酬)

息税前利润(EBIT,又称为经营性利润)是指扣除所得税和融资费用之前的利润

earnings before interest and taxes

扣除了异常项目、非延续性经营活动或特殊项目前所得的利润,只需用经营活动产生的收入减去经营活动的成本即可得到。排除了资本结构和税收的影响

现金流量表

遵循收付实现制,首先根据资产负债表计算出经营性现金流

OCF (A) =CF (B) +CF (S) 其中,

- CF(A)为

资产的现金流量(由企业资产所产生的现金流量,即从企业的营业活动中得到的现金流量); - CF (B)为

负债的现金流量(流向企业债权人的现金流量); - CF(S)为

所有者权益的现金流量(流向权益投资者的现金流量)。

- CF(A)为

经营性现金流量 = 息税前利润 + 折旧 - 当前税款

资本性支出 = 期末固定资产净额 - 期初固定资产净额 + 折旧

企业现金流量 = 企业流向投资者的现金流量

= 经营性现金流量 - 资本性支出 - 净营运资本的增加

= 流向企业债权人的现金流量 + 流向权益投资者的现金流量

其中,经营性现金流量是从企业的营业活动(包括销售产品和提供劳务)中得到的现金流量,资本性支出衡量固定资产的变动额。

流向企业债权人的现金流量 = 支付的利息 -(期末长期债务 - 期初长期债务)

流向权益投资者的现金流量 = 支付的股利 -(发行的股票 - 回购的股票)