利率

非常重要 ‼️

- 货币的时间价值

- 含义:目前持有的货币比将来持有的等额货币具有更高的价值

- 原因:现有货币用于投资能产生收益

- 利率=货币时间价值-风险溢价

- 风险溢价(Risk Premium):指一个人在面对不同风险高低时,且清楚高风险高回报、低风险低回报的前提下,根据自己的风险偏好决定是否要冒风险获得较高回报,或者接受已确定的收入,放弃冒风险可能获得的较高回报,其确定的收入与较高收入之间的差值便是风险溢价

基本知识

- 简单定义:借贷期满所形成的利息额与本金额的比率(但是不同工具的计息时间是不同的、发行价格可能也是折价的)

- 更精准:🌟金融资产到期收益率(yield to maturity, YTM)

- 含义:使得债务工具未来收益的现值等于当前市场价格的贴现率

- 公式:

- 其中C为每期利息,B为到期本金,P为债券买入价格,y为每期利率(到期收益率)

分类

- ⭐️是否由市场决定

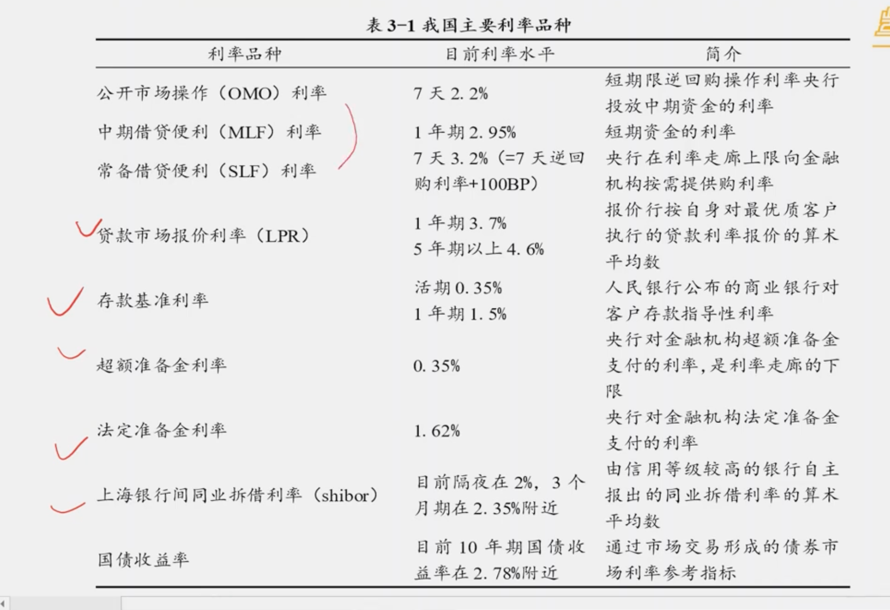

- 官定利率:由政府或中央银行控制的利率

- 法定超额存款准备金利率

- 再贷款、再贴现的利率

- 创新货币政策利率(SLF、MLF)

- 存贷款基准利率(中央银行指定的指导利率)

- 市场利率:由市场决定的利率

- 官定利率:由政府或中央银行控制的利率

- 在利率体系中的地位

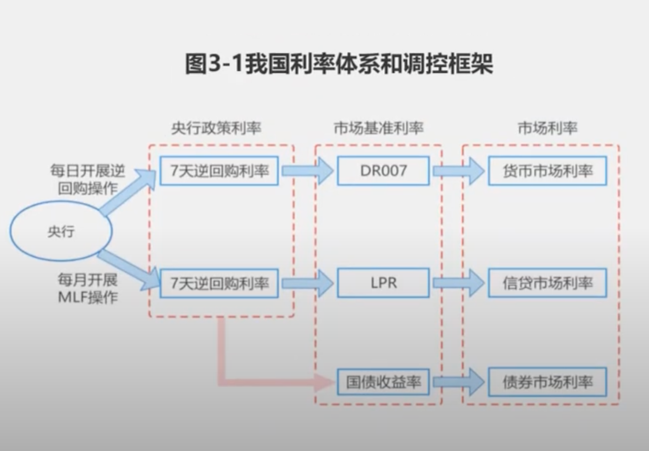

- 🌟基准利率:多种利率并存的条件下起决定性作用的利率

- 货币市场:教材中SHIBOR,实践中DR007(7天逆回购利率,有抵押,所以利率低于SHIBOR)

- 债券市场:国债/国开债利率

- 存款市场:1年期定期存款的基准利率

- 贷款市场:LPR(Loan Prime Rate)贷款市场报价利率

- 美国则是有两种说法,国债利率或联邦基金利率(FFR)。中国则需要一系列基准利率,本质原因是中国的利率传导机制较低、不通畅,存在金融市场分割

- 一般利率

- 🌟基准利率:多种利率并存的条件下起决定性作用的利率

- 是否经过通过膨胀调整

- 名义利率:包含通货膨胀,表示

- 实际利率:剔除通货膨胀,表示实际购买力

- 费雪效应(Fisher):名义利率

约等于实际利率+预期的通货膨胀率,认为实际利率稳定时则名义利率和预期膨胀率之间存在于一一对应的关系,名义利率能够足以补偿贷款人到期收到的货币遭受的预期购买力损失- 一式:

其中i为名义利率,r为实际利率,E为预期通货膨胀率(计算题优先使用) - 二式:

(选择题优先使用)

- 一式:

- 借贷期间是否可以变动

- 固定利率

- 浮动利率:调整的依据是基准利率(例如住房贷款利率,每年一调整)

- 一般来说,期限比较短的借贷使用固定利率,期限比较长的借贷使用浮动利率

- 期限单位

- 年率:以年为单位的利率(年率1厘,表示年利率1%)

- 月率:以月为单位的利率(月率1厘,表示月利率0.1%)

- 日率:以日为单位的利率(多用于金融机构之间的拆借,

日拆)(日率1厘,表示日利率0.01%) - 1分=10厘

- 基准利率

✨利率决定理论

什么变量决定了均衡的利率水平?为什么这些变量能决定利率水平?

古典(实际)利率决定理论

- 储蓄表征资金(产品)的供给。因为利率是即期消费的

机会成本,是远期消费(储蓄)的报酬,所以储蓄与利率成正相关:。其中S为储蓄, 为即期储蓄-save - 投资(指的是企业对实物资产的投资)表征资金(产品)的需求。因为利率是投资需要负担的资本成本,所以投资与利率成负相关:

- 储蓄等于投资,

产品市场出清决定了均衡的实际利率:

INFO

延伸:跨期消费模型

凯恩斯利率决定理论(流动性偏好理论)

假设货币市场上只有两种金融资产:货币和债券,宁愿持有流动性强但不生息的货币(M1),也不愿持有流动性差但生息的债券,出现这种现象的原因是持有货币的动机:

- 交易性货币需求(交易动机),产生于收入(不连续)和支出(连续)的

不同步性 - 预防性货币需求(谨慎动机),产生于支出的

不确定性 - 投机性货币需求(投机动机),产生于投机资产在有息债券和无息货币的套利,与利率(债券到期收益率)成反相关

- 为什么投机性货币需求与利率成负相关?

- 机会成本:利率为债券到期收益率,利率⬆️,持有货币的机会成本⬆️,货币需求⬇️

- 货币需求理论:市场利率⬇️,更多人认为市场利率低估,预期市场利率⬆️,债券价格⬇️,货币需求⬆️

- 为什么投机性货币需求与利率成负相关?

凯恩斯思考远期消费即储蓄是否一定有报酬,例如:现金是没有报酬的,而且它属于储蓄的一部分,因此利率并不是远期消费的报酬,而是放弃流动性的报酬

- 货币需求与利率成负相关

- 货币供给与利率无关,而是由中央银行完全控制的

外生变量: - 货币需求等于货币供给,货币市场出清决定均衡名义利率:

INFO

✨古典(实际)利率决定理论与凯恩斯利率决定理论差异

| 不同点 | 古典利率决定理论 | 凯恩斯利率决定理论 |

|---|---|---|

| 出发角度不同 | 从产品市场出发,投资、储蓄都是产品市场变量 | 从货币市场出发,货币需求和货币供给都是货币市场变量 |

| 决定的利率不同 | 决定实际利率 | 决定名义利率 |

| 采用的分析方法不同 | 流量分析法,投资、储蓄都是流量 | 存量分析法,货币需求、货币供给都是存量 |

- 流量:一定时期内的发生值

- 存量:一个时点上的累计值

- Δ存量=流量

可贷资金理论(新剑桥学派,罗宾逊/俄林)

可贷资金理论是一个流量的理论,将古典利率决定理论和凯恩斯利率决定理论融合,为了协调两者理论中的矛盾点,提出了两个假设:

假设物价水平不变,即通胀率和预期通胀率为0,意味着名义利率=实际利率

协调存量和流量,Δ存量=流量

可贷资金需求:投资和新增货币需求(等于窖藏H-反窖藏DH),与利率负相关

- 窖藏:

可贷资金供给:储蓄和新增货币供给,与利率成正相关

可贷资金供求决定均衡利率(可贷市场出清)

INFO

可贷资金供求均衡并不代表货币市场和产品市场均衡,而是一种不稳定的局部均衡

IS-LM模型(产品市场均衡)

Investment—Saving / Liquidity preference—Money supply model

与以上3个理论的不同:横轴是收入Y

- 假设

- 投资和利率成负相关

- 总供给曲线水平,经济以不变的价格提供任意的产出(产出是由总需求驱动的)

- 考虑封闭经济体

INFO

IS-LM模型可以用来评估政策的有效性

IS模型

指的是产品市场的均衡

- 考虑两部门(居民和企业)

- Y为总支出或总需求,C为居民消费,I为企业投资

- 其中a为自主性的消费

- mpc(Marginal propensity to consume)为边际消费倾向=ΔC/ΔY

- 其中I为企业对实物资产的投资

为与利率无关的投资额 - b为投资利率弹性

已知边际消费倾向0< mpc < 1,

影响IS曲线斜率的因素:

- mpc:mpc⬆️,斜率⬆️,曲线越平坦

- b:b⬆️,斜率⬆️,曲线越平坦

- 一般来说,mpc不经常变动,因此经常考虑的是利率弹性b对投资的影响

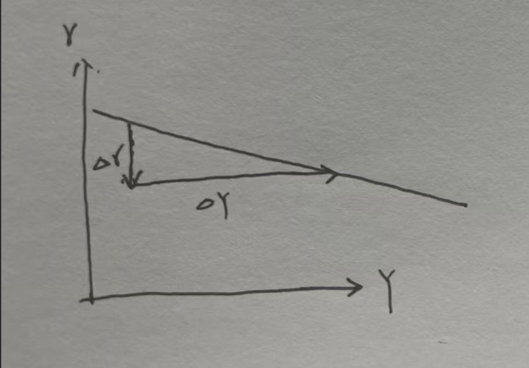

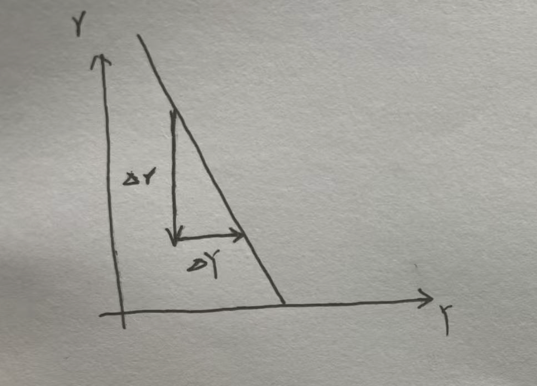

- 下图解释为什么利率弹性越大,斜率越大

- 利率弹性较大时

- 利率弹性较小时

特殊情况下,利率弹性为0(完全不敏感),那么无论如何改变利率,都不会影响投资,此时会进入投资陷阱

- 考虑三部门(居民、企业、政府)

为税收 为转移支付

无论是两部门还是三部门,最后那么一大坨是自主性支出,包括自主性消费、投资、转移支付、税收等,扩张性的财政政策会导致IS曲线外移

LM曲线

指的是货币市场的均衡

假定m为实际货币供给量,M为名义货币供给量,P为物价水平,货币市场均衡条件为:

为货币供给对收入的敏感系数 越大,斜率越陡峭

为货币供给对利率的敏感系数

LM曲线上的任意点,货币的需求都等于货币的供给,每一点都是均衡的。代表利率和收入的组合

LM曲线的三个区域:

- 当货币的投机需求为0时,即h为0,LM曲线的斜率无限大,垂直于横轴,此时为古典区域

- 一般情况下,LM曲线斜率为正,从左下向右上

- 当利率很低时,货币的投机需求无限大,此时LM曲线垂直于纵轴,这一区域被称为 凯恩斯区域

INFO

思考路线:含义、斜率、位置

影响利率的一般因素

- 古典利率决定利率

- 储蓄

- 储蓄率

- 更深层次的:消费观念、人口结构

- 投资

- 私人投资:投资回报率(资本边际效率)

- 政府投资:财政赤字(赤字规模/财政收入)

- 凯恩斯利率决定理论

货币需求 - 收入Y

- 价格P

货币供给 - ✨对利率的影响:并不是直接的,而是通过货币、债券分析的(凯恩斯假定市场上只有两种资产:货币、债券)

- 货币供给⬆️,债券需求⬆️,债券价格⬆️,利率⬇️(债券价格与利率的关系通过DCF模型推导)

- ✨对利率的影响:并不是直接的,而是通过货币、债券分析的(凯恩斯假定市场上只有两种资产:货币、债券)

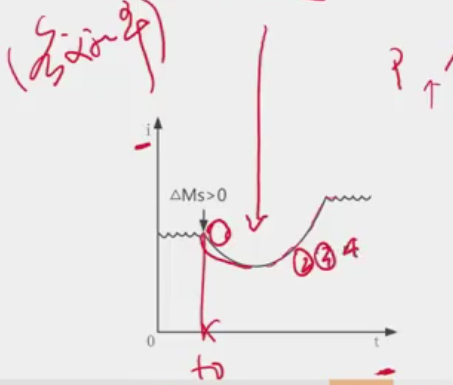

- 流动性陷阱:当利率处于较低水平时,货币供给的上升并不会造成利率的进一步下降,此时货币需求的利率弹性无限大

- 原因:利率处于较低水平时,反映在图形上是货币需求曲线处于水平,此时人们认为利率水平不会再下降了,那么债券收益率也不会再上升了,而是多出来的这部分货币是以货币的形式持有,而非债券

- 背景:流动性陷阱发生的背景通常是经济衰退

- 解决方案:

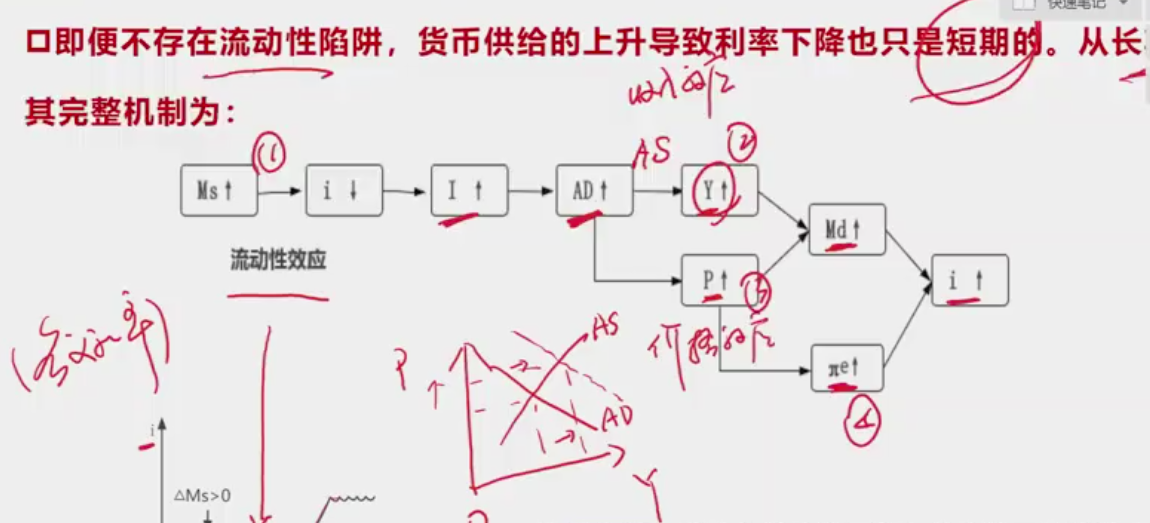

- 即使没有出现流动性陷阱,货币供给上升对利率的影响也只是短期的(流动性效应)

- 从长期来看,传导机制为:

⬆️-> r⬇️-> I ⬆️ -> AD ⬆️ -> Y ⬆️、P ⬆️ -> ⬆️-> r ⬆️ - 先后顺序:流动性效应快于收入效应快于价格效应

- 货币市场的调整速度快于产品市场

- 短期内价格是粘性的

- 当货币冲击被完全消化后,最终利率将会上升:费雪效应

- 从长期来看,传导机制为:

- 预期通货膨胀率:费雪效应

- 对于名义利率本身的预期:预期的自我实现机制

- 国外的利率水平

- 政府管制

✨利率的风险结构

研究相同标的不同利率的原因

收益是对风险的补偿:利率=时间价值+风险溢价

违约风险

- 含义:债务人无法按时足额偿还本息给债权人带来损失的可能性

- 国债与企业债的比较

- 国债背后是中央政府的信用,以政府税收作为后盾。即便税收不足以偿还本息,可以通过发型货币的形式来偿还本息,称为“债务货币化”(MMT,现代货币理论)

- 企业债背后只是企业的信用,以企业收入作为支撑。当企业出现经营困难时,债务出现问题。同时企业之间也存在异质性,中小民企的违约风险高于大型国企。

信用评级

- 在国际市场上发行美元债,必须由三大评级机构:标普、穆迪、惠誉其中一家评级机构的评级。标普评级为BB及以下,穆迪评级Ba及以下为

垃圾债,为投机级或高收益级 - 在美国,如果一个债券的评级之前在BB以上,但是市场形势发生变化后,评级掉到BB及以下,则称为fallen Angel,便会遭到集中抛售(养老、社保基金中包含这个债券,规定下不能持有垃圾债券,评级不符合要求便会被抛售)- 中国更加严格,在AA及以下即称为fallen Angel - 国内的评级机构:大公国际、上海新世纪、东方金城等。评级符号与

标普相同

- 在国际市场上发行美元债,必须由三大评级机构:标普、穆迪、惠誉其中一家评级机构的评级。标普评级为BB及以下,穆迪评级Ba及以下为

TED利差

三月期欧洲美元的同业拆借利率(LIBOR)减去三月期美国国库券的利率,是衡量市场情绪的重要指标

当经济衰退或经济危机的时候,TED利差会扩大

流动性风险

流动性对应的是变现能力

- 债券交易的变现成本

- 交易佣金:支付给经纪商的手续费

- 买卖价差:做市商报出的买入价和卖出价价差

- 市场冲击:取决于市场规模或市场深度,市场规模越大流动性就越强

- 对现象的解释

- 为什么国债利率高同期限的银行存款利率?

- 流动性风险,国债没有固定的交易对手,而银行存款有固定的交易对手--银行

税收风险

- 税前和税后收益率:

通货膨胀风险

- 通货膨胀保护证券(Treasury Inflation Protected Securities, TIPS)

- 特点:以实际利率报价,利率固定,面值与

物价指数挂钩 - 应用:衡量市场通胀预期,盈亏平衡通胀率(break-even inflation rate)=10年期国债利率 - 10年期TIPS利率

- 名义利率 - 实际利率 =

+ 通货膨胀风险溢价

- 特点:以实际利率报价,利率固定,面值与

INFO

分析两个同期限标的的利率不一致,从信用风险、流动性风险、税收风险、通货膨胀风险四方面考虑

内嵌期权

利率的期限结构

- 收益率曲线

- 含义:期限不同的同类债券收益率与到期时间之间的关系

- 图形:横轴为

到期时间,纵轴为到期收益率 - 国债收益率曲线

- 债券市场的基准利率

- 期限溢价(term-spread)

- 含义:十年期国债收益率减去三月期国库券的收益率

- 应用:重要的前瞻性指标。当期限溢价很低(图形很陡峭),意味着经济衰退的可能性很小。反之,则经济衰退的很大

- 原因:利率是顺周期变量